今から2年前(2021年4月1日)、

リース業界大手の「三菱UFJリース」と「日立キャピタル」が合併し、

「三菱HCキャピタル株式会社」が誕生して以降、

多くの投資家の関心の的が、

「日立製作所が、どれくらいのタイミングで株を売却していくか」

ことだと思う。

当初から、

すこしずつ売却は進んでいたが、

この記事でも書いたように、

意外にもそれほど売っていなかった時期もあった…w

しかし、

今日、あらためて推移を確認してみると、

最近、加速していたことに気づいた。

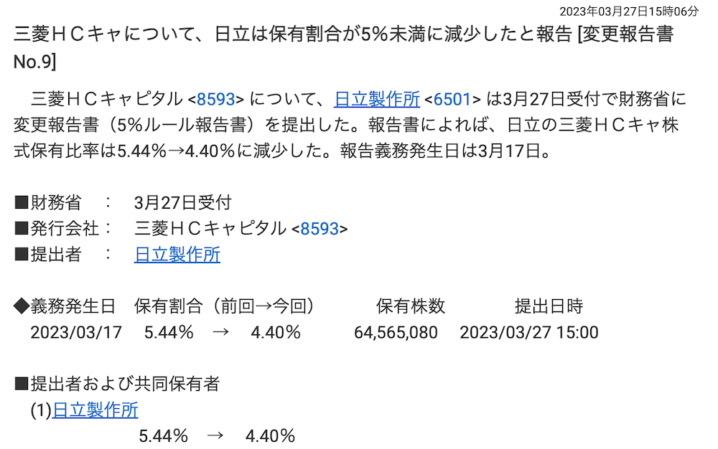

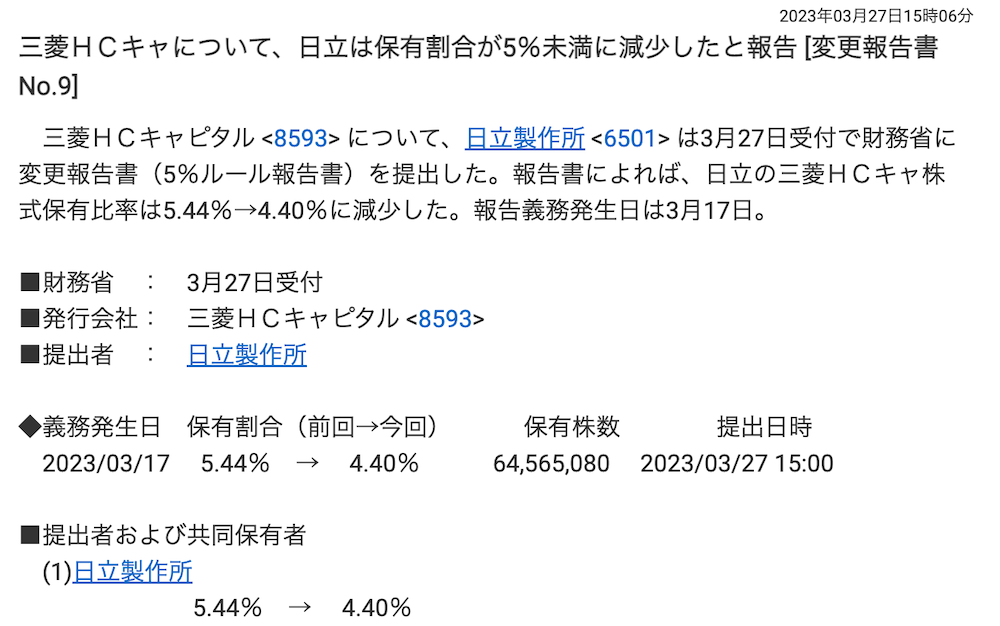

・2021年9月時点での日立の保有割合:11.82%

・昨年秋時点での日立の保有割合:8.92%

1年で、2.9%減少だったのだが、

2023年3月17日 現在4.40%!

この半年ほどで、

4.52%も下がったのだ。

最近、

業績は順調なのに、

株価がお手頃なものでとどまっていたのは、

日立の売り圧力の影響かも。

そこで、

ニュースを振り返ってみると、

この半年くらいで毎月のように”日立の売り”報告が出ていた。

・2022/10/17 9.50% → 8.49%

・2022/11/30 8.49% → 7.48%

・2023/01/12 7.48% → 6.45%

・2023/02/20 6.45% → 5.44%

・2023/03/17 5.44% → 4.40%

–

”1ヶ月に1%ペース”で売っている!

このまま進行すると、

4月中旬に3.4%

5月中旬に2.4%

6月中旬に1.4%

7月中旬に0.4%

と、

7月末あたりで「0」になる見込みだ。

まあ、

今回で保有割合が 5%を切ったので(4.4%)、

これからは「大量保有報告書」は公開されないと思うけど、

いずれにしても、

現在の4.40%が0%に近づいた時、

売り圧力はなくなるので、

本来の株価になっていくであろう。

なので、

投資家の視点で見ると、

日立が売っている間が株を買い増すCHANCEなのである。

日立が投資家にお手頃に買うチャンスを与えてくれている、

とも見ることができる。

なにしろ、

この企業の価値を考えると、

現状の株価は明らかに割安。

価格 < 価値

の状態なので、

狙い目なのだ。

PBR = 0.64

1倍が本来の価値と考えれば、

1.6倍近い株価の価値である。

そして、

日本企業の平均が15倍と言われるPER:が、

三菱HCキャピタルの場合、8.8倍。

(数字が低いほど、割安)

次の増配が昨年同等に1.18倍くらいで増配すれば、

通期配当が36円くらいになり、

株価もアゲ要因にもなる。

そうなってくる前、

暴落したタイミングで買い増そう!

P.S.

「東証、PBR1倍割れ1800社に改善策の開示を要請」

という報道があった。

東京証券取引所は、PBR(株価純資産倍率)が1倍を下回る上場企業に対し、株価水準を引き上げるための具体策の開示を求める。直近で1倍割れは約1800社ある。企業に資本コストや株価を意識した経営を定着させる狙いがある。

東証プライム市場と同スタンダード市場に上場する全約3300社に対し、資本コストや市場での評価を認識するよう要請する。

–

三菱HCキャピタルのPBR = 0.64

東証の要請に沿ってPBR 1倍になるには、

株価を1.6倍近くまで上げる必要があり、

1,000円/株まで上がる可能性がある。

PBRが1以下の企業の株は、

投資家にとっては狙い目かも。

MUFGもPBR 0.6なので、

これから楽しみだ。

逆に、

KDDIなどは1.76倍なので、

割高。

KDDIのようなところの購入は様子見してからのほうがイイ。

コメントを残す